売り切れ続出のレプリカユニフォーム

MIZUNO MR1

JPX923シリーズ

売上高前期比15 ・8%増見込む

実験店舗でEC販売向上目指す

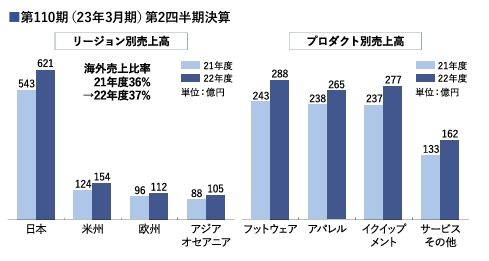

同社のプロダクト別売上高は、フットウェア・アパレル・イクイップメント(用具)がそれぞれ約3割、サービスが1・5割。もともとBtoCのイメージが強い同社だが、サービス分野の売上は主にBtoBビジネスが業績を下支えしている。スポーツウェアの技術・機能素材などを応用して、企業にワークシューズやワークウェアなどを提供する「ワークビジネス」、スポーツ芝導入や体育館・陸上トラックなどのスポーツ施設施工、全国100件案以上の公共施設の指定管理業務、スポーツイベント開催やプログラム開発など、業域は広い。

23年3月期第3四半期の連結業績は、売上高が前年同期比18・1%増の1474億200万円、営業利益は同25・9%増の101億5400万円で着地。売上高以下全ての利益項目で第3四半期として過去最高を更新した。

通期業績に関しては今期2度目となる上方修正をし、売上高は前期比15・8%増の2000億円、営業利益は同26・6%増の125億円の見通し。年間配当は前期比10円増配の70円を予定している。

増収要因としては、コロナ禍以降、米州・欧州を中心にパーソナルなアウトドアスポーツであるゴルフのクラブが好調。サッカー・野球も好調を維持しており、卓球・バドミントンなどのインドアスポーツも回復基調にある。

国内でも、新型コロナウイルス感染症対策での行動制限が敷かれた前年同期と比較し、事業環境が改善。コロナ禍でも健闘した野球やゴルフ、サッカーなどのアウトドアスポーツの商品に加え、バレーボールやラケットスポーツなどのインドアスポーツの商品も好調に推移した。

収益面に関しては、コロナ禍をきっかけに実施した組織再編・業務改善の効果が続き、販管費の抑制に繋がった。原材料費や運賃等のコスト高騰はあるが、今後も粗利率の更なる改善にも取り組んでいく予定だ。

収益面に関しては、コロナ禍をきっかけに実施した組織再編・業務改善の効果が続き、販管費の抑制に繋がった。原材料費や運賃等のコスト高騰はあるが、今後も粗利率の更なる改善にも取り組んでいく予定だ。

「付加価値の高い商品開発を進めることはもちろん、例えばEC比率を高めることで、粗利率改善につながります。現在当社のEC比率はまだ低く、まだまだ成長余地があります。昨年11月には福岡にオンラインとオフラインを融合した実験店舗を出店しました。店舗でサンプルを試して購入は基本的にオンラインでしていただく店です。今後はそういった売り方が増えていくかもしれません」(水野明人社長)同社の売上高に占めるEC比率は約6%。今後ホームページ等のブラッシュアップや実験店舗の多店舗化などの施策を進め、10%にまで上げていきたいという。

有料会員限定

続きを閲覧するには会員登録が必要です。

すでに会員の方は

ログインして閲覧してください。