橋梁・鉄骨事業が収益の柱

中型風力発電の開発にも注力

同社は1883年創業の駒井鉄工と1921年創業のハルテックが、2010年に合併して誕生した。主な事業セグメントは「橋梁事業」「鉄骨事業」「インフラ環境事業」の3つ。このうち、収益の柱となっているのは橋梁と鉄骨の2事業だ。

橋梁事業では橋梁や鋼構造物などの設計・製作から架設、補修までを一貫して提供している。これまでに明石海峡大橋など、多数の道路橋や鉄道橋などを手掛けてきた。

鉄骨事業は高層建築物、工場建物などの設計や製作、現場施工などを行う。麻布台ヒルズや国立競技場、東京スカイツリーにも同社製品が納められている。国土交通省が認定する業界最高位「Sグレード」の工場を2つ有している。

インフラ環境事業は2000年代前半から開始。橋梁・鉄骨の両事業で培ったノウハウを生かし、中型風力発電機を開発している。大型機を導入しづらい離島や山間部での導入に取り組んでおり、国内では神奈川県三浦市の宮川公園や食品加工会社の工場用電源として稼働。国外でもフィリピンや、ロシアの寒冷地域といった場所で導入されるなど、実績を積み上げてきた。

営業利益が黒字転換

工事原価見直しで利益確保

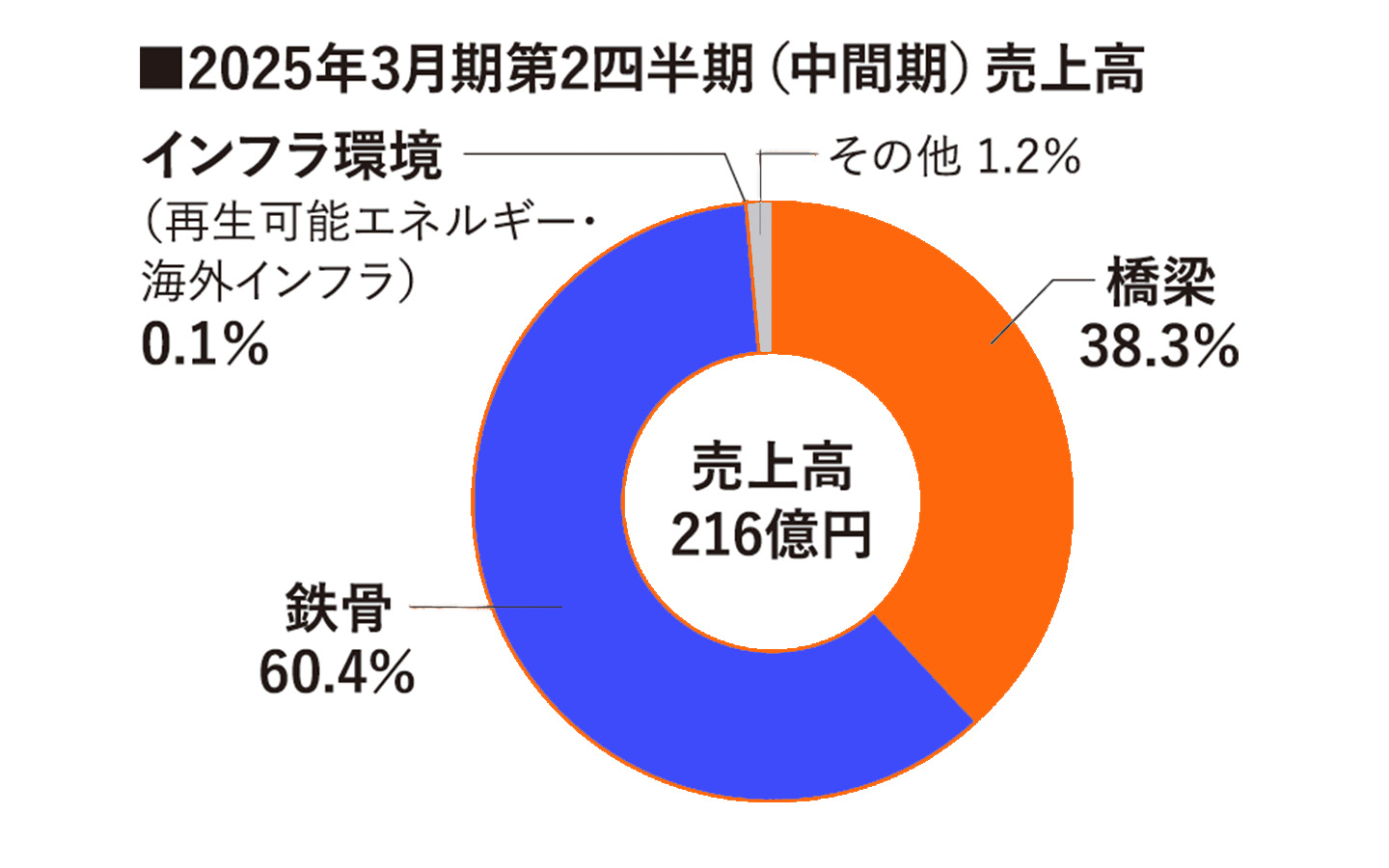

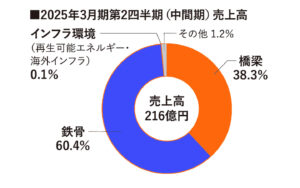

同社が発表した25年3月期第2四半期業績は、売上高216億2000万円(前年同期比21・5%減)、営業利益は2900万円(前年同期は8300万円の損失)となった。

事業別でみると、橋梁事業は部門売上高82億8200万円(前年同期比18・0%減)、セグメント利益は8億7600万円(同4・8%減)だった。橋梁の発注量減少などにより売上高は減ったが、工事の変更契約が発生したことなどからセグメント利益は堅調を維持した。

鉄骨事業では部門売上高130億6000万円(同23・4%減)、セグメント利益は1億5600万円(前年同期は3億2200万円の損失)となった。同事業では大型の再開発の計画見直しによる発注の延期や、工期の遅延などにより売上高は減少した。しかし、仕様変更などといった追加工事で、先行して発生した工事原価の見込み収益を精査し、計上したことなどにより収益を確保した。

インフラ環境事業では部門売上高1200万円(同90・0%減)、セグメント利益は1億9900万円の損失となった。同事業では現在、風力発電の試験研究や新たな洋上風車タワー製造設備といった先行投資を行っている最中だ。

部門別の売上構成比では橋梁事業が38・3%、鉄骨事業が60・4%、インフラ環境事業が0・1%だった。

25年3月期売上高は390億円(同29・6%減)、営業利益は4億円(44・7%減)を予想する。同別売上高では、橋梁事業が166億円(同18・9%減)、鉄骨事業が212億円(同38・0%減)、インフラ環境事業が7億円(同311・8%増)を見込む。

▲橋梁事業での施工事例

2022.09.27

▲代表的な施工事例

材料値上げで収益圧迫

収益力向上が今期課題

23年3月期の業績予想は、売上高490億円、営業利益7億円の増...